시간 외 단일가가 끝나는 시간. 6시가 넘어서 내일 이 종목을 지켜보고 연락 달라는 스팸 문자를 받았다.

이런 문자에 나온 종목들을 찾아보면 시간 외 단일가가 10% 상승으로 마감된 종목들이 대부분이다. 당연히 내일 갭띄우고 거래량 터지겠지요. 주린이들 낚여서 시세 조정하려는 세력에 넘어가지 맙시다.

그런데 갑자기 코로나로 언텍트 소비문화가 확대되면서 자연스럽게 박스 소비량 증가로 이어질 것으로 생각했다.(매우 단순한 생각입니다. 이런 이유로 매매하지는 않습니다. 관종에 넣고 차트만 봅니다.) 제지업종에 관심이 좀 있었는데 이참에 실적이 어떻게 나왔나 보기로 했다.

먼저 한솔홀딩스

한솔홀딩스는 시가 총액 1,432억으로 가볍다면 가벼운 종목이며 주가는 2015년 중순 고점을 찍고 꾸준하게 흘렀다.

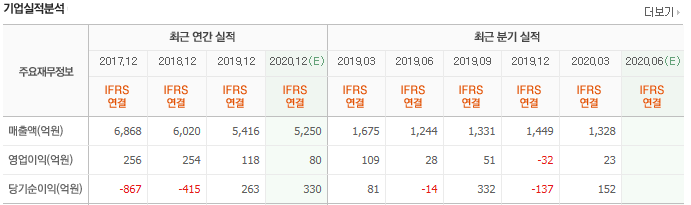

한솔홀딩스 매출액과 영업이익

2015년 매출 5,540억, 영업이익 435억

2016년 매출 7,724억, 영업이익 401억

2017년 매출 6,868억, 영업이익 256억

2018년 매출 6,020억, 영업이익 254억

2019년 매출 5,416억, 영업이익 118억

20년 컨센서스 5,250억, 영업이익 80억

당기순이익만 적자를 줄이고 이익이 늘어나고 있다.

이 정도 영업이익에 시총이 1천 억대면 비싸다고 생각한다.

재무제표를 보니 주가가 흐르는 이유를 알 것 같다. 지주회사는 종속회사의 매출과 영업이익이 큰 폭으로 성장하며 외형이 성장하고 있는지 봐야 하는데 꾸준히 떨어지는 매출과 영업이익을 보니 안 찾아봐도 될 것 같다. 개인적으로 이런 지주회사보다 직접 사업을 영위하면서 매출과 영업이익을 조절하는 종목을 선호한다.

미래 또는 현재의 실적이 주가와 더 밀접하게 연관되어 예측이 쉽기 때문이다.

기업개요

동사는 2015년 1월 투자부문과 사업부문을 인적 분할하여 한솔홀딩스로 사명을 변경하여 자회사의 지분 소유를 통해 자회사의 사업을 지배하는 투자사업 등을 영위함.

주요 수익은 한솔 브랜드의 사용자로부터 수취하는 상표사용수익, 경영자문 제공을 통한 경영자문 수익, 자회사 등으로부터 수취하는 배당금 수익임.

주요 종속회사가 영위하는 사업으로는 지류 도소매업 및 IT서비스 제공(한솔피엔에스), 지류 제조 판매업(한솔페이퍼텍) 등이 있음.

출처 : 에프앤가이드

위에 차트를 보면 일봉으로는 이평선이 오늘로 정배열이 되면서 오랜 하락에서 바닥을 다지고 상승으로 가기 위한 준비를 마친 것 같은 느낌이다. 흔히들 말하는 거래량이 터진 피뢰침형의 캔들을 세력 매집구간이라고 하면 세력은 최근 3~4번에 걸쳐 매집을 끝내고 오늘 시외로 어그로를 끌었다.

차트가 좋다고 해서 무조건 오르는 것은 아니지만 보이기엔 갈 것 같다. 하지만 오랫동안 우상향 할 종목은 아니다. 내일 뉴스로 갭을 띄우겠지만 절대 쩜상, 연상이 나올 종목은 아니라고 본다. 음봉 마감 가능성이 높아 보인다.

문자를 받고 매매를 하는 것은 매우 위험합니다.

다음은 한솔제지(213500)

한솔제지는 3,392억의 시가총액에 코스피 361위의 종목이다.

기업개요

동사는 한솔홀딩스에 포함된 계열회사임. 한솔홀딩스(구 한솔제지) 제지사업부문을 이어받아 분할 후 인쇄용지, 산업용지, 특수지 사업부문의 제조 및 판매 등 제지 고유 사업을 영위함.

국내 감열지 시장 수요의 약 85% ~ 90%를 공급하며, 북미지역을 중심으로 유럽, 남미, 동남아시아 등 다양한 지역에 감열지를 수출하고 있음.

고급 인쇄용지 수요를 겨냥한 인스퍼브랜드 런칭, 친환경 코팅제를 활용한 포장재 프로테고를 개발 및 생산함.

출처 : 에프앤가이드

1/4분기 한솔제지의 실적은 지난해 대비 감소하고 영업이익은 매우 큰 폭으로 뛰었다. 2분기 실적 역시 매출액보다 영업이익의 성장이 눈에 띈다. 지난해 대비 누계실적이 벌써 86%다. 그리고 한솔제지는 반기 배당까지 실시했다. 한솔제지는 국내에서의 제지 점유율이 안정적이고 영업이익이 높은 기업이다. 영업이익이 1천억인데 시총이 3천억대라. 싸다.

업종의 특성상 폭풍 성장을 하기 어렵다지만 그래도 너무 낮은 평가를 받는 것 아닌가 싶다. 하지만 우리나라 대부분의 좋은 기업들이 코리아 디스카운트를 적용받는 것을 생각하면 무조건 싸다고 사는 것은 더 아니라고 본다.

반기 배당을 주는 훌륭한 기업이다. 당연히 19년 연말 배당도 있었다. 2.74%로 주당 400원이 배당되었다.

연간 배당율이 4% 정도다.

수급을 보면 기관의 꾸준한 매도가 주가 상승을 방해하고 있다. 외인은 최근 매수를 통해 보유율을 다소 높였다. 기관과 외국인이 대량 매수를 통해 주가를 끌어올리는 시그널은 보이지 않는다.

한솔홀딩스와 한솔제지는 주가 흐름상 저점에서 반등을 시작하는 차트지만 급등을 만들어낼 만한 이슈가 없어 보인다.

안정적인 매출과 높은 영업이익률로 배당률 역시 높게 책정되어 있다는 것은 긍정적이지만 지금 같은 대세 상승기에 투자하기엔 기회비용이 아쉽다.

https://4umoney.tistory.com/14

LG유플러스(032640) 3분기 어닝서프라이즈와 배당율 증가 기대감이 피어오른다.

LG유플러스! 2분기 호실적으로 컨센서스를 상회하는 어닝서프라이즈 실적 발표 지난 8월 7일 LG유플러스에서 2분기 실적을 공시 했다. 공시에 따르면 2분기 매출액은 2조9,976억(전년대비 -3.4%), 영��

4umoney.tistory.com

'관심종목' 카테고리의 다른 글

| 코스맥스(192820) 코로나 위기는 손소독제로 방어, 화장품으로 시진핑 방한의 수혜까지. 2마리 토끼를 잡을까 (0) | 2020.08.14 |

|---|---|

| 오텍(067170) 빅쇼트의 주인공 마이클 버리는 왜 오택을 매수했나 (0) | 2020.08.12 |

| LG유플러스(032640) 3분기 어닝서프라이즈와 배당율 증가 기대감이 피어오른다. (0) | 2020.08.10 |

| 하이트진로(000080) 2분기 실적 서프라이즈 1분기 실적을 넘어설 것인가 (0) | 2020.08.09 |

| 대한항공(003490) 2분기 실적 발표. 어닝서프라이즈로 이어지는 주가상승.(feat.한진칼, 한진칼우, 대한항공우) (0) | 2020.08.07 |